軟件產(chǎn)品開發(fā)銷售(營業(yè))收入專項(xiàng)審計(jì)(鑒證)報(bào)告

報(bào)告文號(hào): [例如:XX專審字(20XX)第XXX號(hào)]

委托方: [填寫委托審計(jì)的軟件企業(yè)全稱]

審計(jì)機(jī)構(gòu): [填寫會(huì)計(jì)師事務(wù)所或?qū)徲?jì)機(jī)構(gòu)全稱]

一、 審計(jì)(鑒證)目的與范圍

本次專項(xiàng)審計(jì)(鑒證)的目的,是對(duì)[委托方全稱]在[特定會(huì)計(jì)期間,例如:20XX年1月1日至20XX年12月31日]內(nèi),其自主開發(fā)(或合作開發(fā)擁有自主知識(shí)產(chǎn)權(quán))的軟件產(chǎn)品所產(chǎn)生的開發(fā)、銷售及營業(yè)收入的真實(shí)性、合規(guī)性及會(huì)計(jì)核算的準(zhǔn)確性進(jìn)行審計(jì)(鑒證)。

審計(jì)范圍包括但不限于:

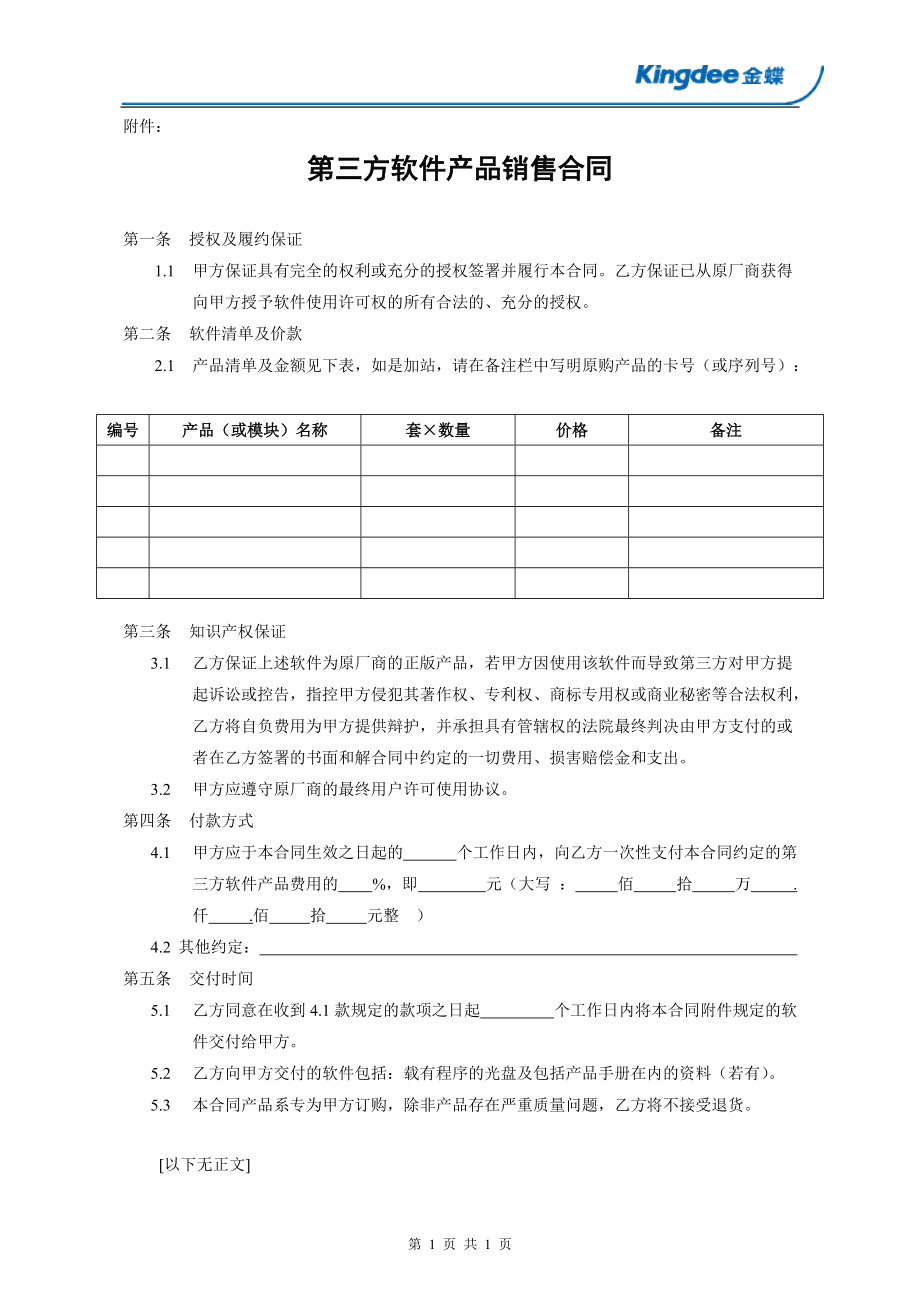

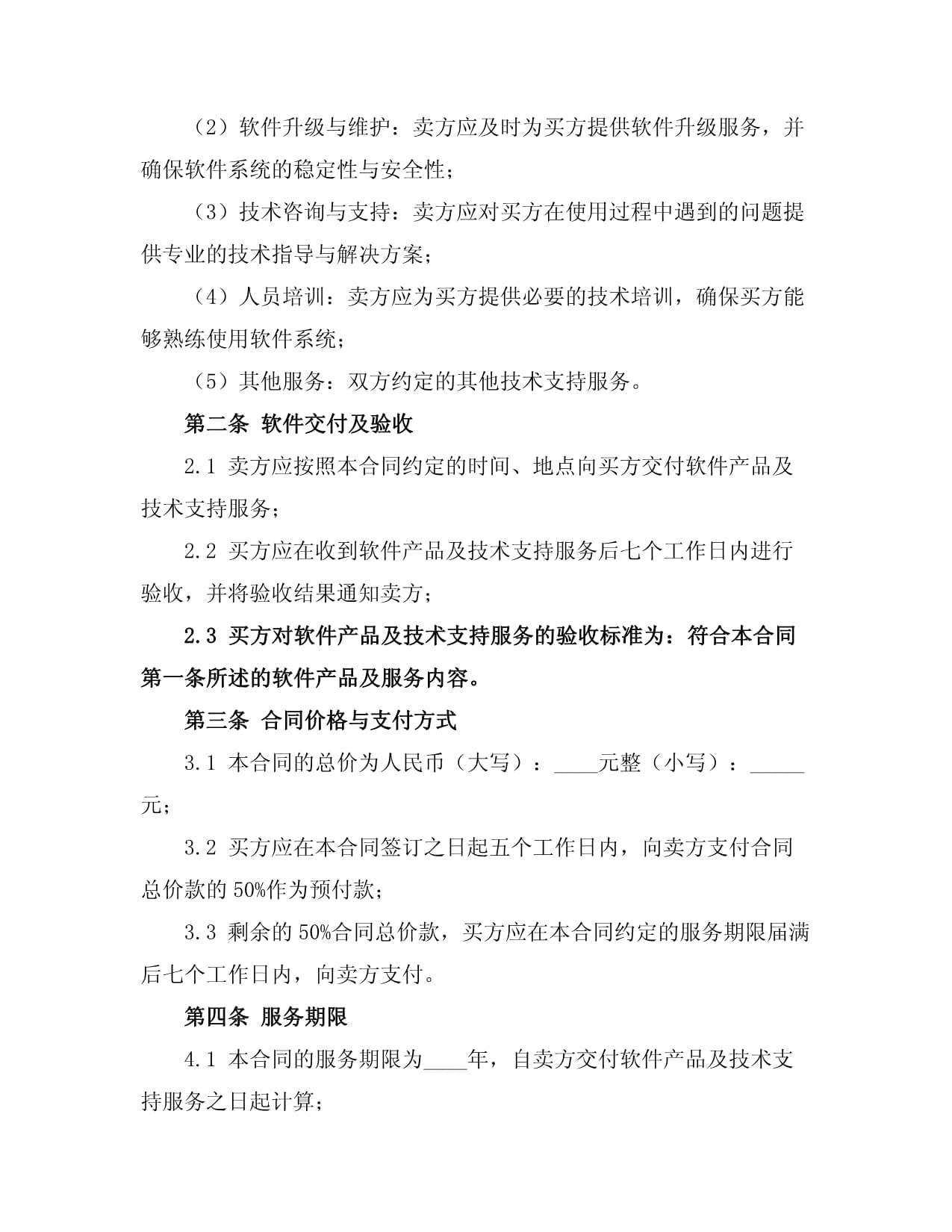

- 軟件產(chǎn)品銷售合同、發(fā)票及銀行收款憑證;

- 軟件產(chǎn)品開發(fā)項(xiàng)目立項(xiàng)、預(yù)算、結(jié)項(xiàng)及成本歸集資料;

- 與軟件產(chǎn)品相關(guān)的增值稅、所得稅申報(bào)及退稅資料;

- 軟件產(chǎn)品著作權(quán)登記證書、軟件產(chǎn)品評(píng)測報(bào)告等資質(zhì)證明文件;

- 與軟件收入相關(guān)的會(huì)計(jì)賬簿、憑證及財(cái)務(wù)報(bào)表。

二、 審計(jì)(鑒證)依據(jù)

- 《中華人民共和國注冊會(huì)計(jì)師法》;

- 《中國注冊會(huì)計(jì)師審計(jì)準(zhǔn)則》及相關(guān)執(zhí)業(yè)指南;

- 《企業(yè)會(huì)計(jì)準(zhǔn)則》及相關(guān)應(yīng)用指南;

- 國家關(guān)于軟件產(chǎn)業(yè)發(fā)展的相關(guān)稅收優(yōu)惠政策(如財(cái)稅〔2011〕100號(hào)等);

- 委托方提供的與軟件產(chǎn)品開發(fā)銷售相關(guān)的所有財(cái)務(wù)及非財(cái)務(wù)資料。

三、 委托方責(zé)任

委托方的責(zé)任是按照《企業(yè)會(huì)計(jì)準(zhǔn)則》及相關(guān)規(guī)定進(jìn)行會(huì)計(jì)處理和編制相關(guān)資料,確保所提供的會(huì)計(jì)資料及其他相關(guān)資料的真實(shí)性、合法性和完整性,以使其軟件產(chǎn)品開發(fā)銷售收入得到公允反映。

四、 審計(jì)(鑒證)機(jī)構(gòu)的責(zé)任

我們的責(zé)任是在實(shí)施審計(jì)(鑒證)工作的基礎(chǔ)上,對(duì)委托方軟件產(chǎn)品開發(fā)銷售(營業(yè))收入情況發(fā)表審計(jì)(鑒證)意見。我們按照中國注冊會(huì)計(jì)師審計(jì)準(zhǔn)則的規(guī)定執(zhí)行了審計(jì)(鑒證)工作,以對(duì)審計(jì)(鑒證)信息是否存在重大錯(cuò)報(bào)獲取合理保證。

五、 審計(jì)(鑒證)程序

我們實(shí)施的審計(jì)(鑒證)程序主要包括:

- 了解與評(píng)估: 了解委托方軟件產(chǎn)品開發(fā)、銷售業(yè)務(wù)流程及內(nèi)部控制;

- 檢查與驗(yàn)證: 檢查銷售合同、發(fā)票、出庫單、收款記錄等原始憑證,驗(yàn)證收入確認(rèn)的時(shí)點(diǎn)、金額是否準(zhǔn)確;

- 測試與核對(duì): 對(duì)軟件產(chǎn)品開發(fā)成本進(jìn)行歸集與分配的合理性測試,核對(duì)成本與收入的配比關(guān)系;

- 函證與訪談: 對(duì)大額客戶進(jìn)行函證或訪談,確認(rèn)交易真實(shí)性;

- 分析性復(fù)核: 對(duì)軟件銷售收入、毛利率等財(cái)務(wù)指標(biāo)進(jìn)行趨勢分析和同業(yè)對(duì)比分析;

- 資質(zhì)審查: 核查軟件產(chǎn)品著作權(quán)、產(chǎn)品登記證書等資質(zhì)文件的完備性與有效性。

六、 審計(jì)(鑒證)發(fā)現(xiàn)與結(jié)論

根據(jù)我們的審計(jì)(鑒證),[委托方全稱]在[會(huì)計(jì)期間]內(nèi):

(一) 軟件產(chǎn)品銷售(營業(yè))收入情況

經(jīng)審計(jì)(鑒證),委托方在此期間實(shí)現(xiàn)的軟件產(chǎn)品開發(fā)銷售(營業(yè))總收入為人民幣[具體金額]元。其中,自主開發(fā)軟件產(chǎn)品銷售收入為人民幣[具體金額]元,占總收入的[百分比]%。

(可附明細(xì)表,列示主要軟件產(chǎn)品名稱、銷售數(shù)量、單價(jià)、金額及對(duì)應(yīng)客戶)

(二) 軟件產(chǎn)品開發(fā)成本情況

經(jīng)審計(jì)(鑒證),與上述軟件產(chǎn)品銷售收入相關(guān)的開發(fā)成本(包括人工費(fèi)用、直接材料、折舊攤銷等)總額為人民幣[具體金額]元,核算方法符合《企業(yè)會(huì)計(jì)準(zhǔn)則》規(guī)定。

(三) 收入確認(rèn)與核算

委托方軟件產(chǎn)品銷售收入的確認(rèn)原則為:[例如:在軟件產(chǎn)品交付、客戶驗(yàn)收合格并取得收款權(quán)利時(shí)確認(rèn)收入],符合《企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)——收入》的規(guī)定。相關(guān)會(huì)計(jì)處理準(zhǔn)確,賬證、賬賬、賬表相符。

(四) 資質(zhì)與合規(guī)性

委托方申報(bào)的軟件產(chǎn)品均已取得國家版權(quán)局頒發(fā)的《計(jì)算機(jī)軟件著作權(quán)登記證書》及省級(jí)軟件產(chǎn)業(yè)主管部門認(rèn)可的《軟件產(chǎn)品登記證書》,符合享受相關(guān)稅收優(yōu)惠政策的資質(zhì)要求。

審計(jì)(鑒證)結(jié)論:

我們認(rèn)為,[委托方全稱]在[會(huì)計(jì)期間]內(nèi)提供的軟件產(chǎn)品開發(fā)銷售(營業(yè))收入數(shù)據(jù)在所有重大方面按照《企業(yè)會(huì)計(jì)準(zhǔn)則》及相關(guān)規(guī)定編制,公允反映了其在該期間內(nèi)軟件產(chǎn)品開發(fā)銷售(營業(yè))收入的實(shí)際情況。

(注意: 此為無保留意見的表述。如審計(jì)范圍受限或發(fā)現(xiàn)重大不符事項(xiàng),需出具保留意見、否定意見或無法表示意見的報(bào)告,并說明原因。)

七、 報(bào)告使用限制

本專項(xiàng)審計(jì)(鑒證)報(bào)告僅供[委托方全稱]用于[具體用途,例如:申報(bào)軟件企業(yè)稅收優(yōu)惠、高新技術(shù)企業(yè)認(rèn)定、項(xiàng)目申報(bào)等]之目的,不得用于其他用途。因使用不當(dāng)造成的后果,與本審計(jì)(鑒證)機(jī)構(gòu)及注冊會(huì)計(jì)師無關(guān)。

八、 附件

- 軟件產(chǎn)品開發(fā)銷售(營業(yè))收入明細(xì)表

- 軟件產(chǎn)品著作權(quán)及登記證書清單(復(fù)印件)

- [其他必要附件]

審計(jì)(鑒證)機(jī)構(gòu)(蓋章):

中國注冊會(huì)計(jì)師(簽章):

報(bào)告日期: 二〇XX年XX月XX日